LA CASA DE PAPEL

- Zeynep Turker

- 11 Ağu 2024

- 6 dakikada okunur

Yayına girdiği 2017'de tüm dünyayı ekran başına toplayan İspanya yapımı La Casa De Papel "Profesör" liderliğindeki ekibin İspanya Kraliyet Darphanesi'ni ve İspanya Merkez Bankası'nı soymasının anlatıldığı soluk soluğa bir televizyon dizisi. Dizi o kadar çok beğenildi, karakterler o kadar çok sevildi ki tabiri yerindeyse izleyiciler olarak kitle halinde Stockholm Sendromu yaşadık.

Stockholm sendromu psikiyatrist Nils Bejerot tarafından 20. yüzyılda tanımlanan psikolojik bir durum. İsmin kaynağı 1973 yılında Stockholm'de yaşanan bir banka soygunu sırasında rehinelerin kendilerini alıkoyan kişi ile empati ve duygusal bağ kurup, bu duygusal durum sebebiyle kendisini alıkoyan kişiye amaçları doğrultusunda yardım etmiş olmasına dayanıyor. Bu dizide de hatırlarsanız darphane çalışanlarından biri soyguncuya "hayatımda çalıştığım en iyi patronsunuz" diyordu!

Bu dizi o kadar beğenildi ki soyguncu ve suçlu olduklarını bilmemize rağmen, karakterler vurulduğunda, yaralandığında üzüldük, Nairobi elinde bir oyuncak ayıyla öldürüldüğünde hepimiz görevini yapan kadın dedektife sinir olduk. Ekran başında izleyen milyonlar darphane soyulsun, soygun başarıyla tamamlansın diye bekledi.

La Casa De Papel, disiplin, planlama, hayat, travmalar, insan psikolojinin derinlerdeki gizli saklı köşeleri, takım olmak, liderlik, panik ve stres altında davranışlar gibi pek çok psikolojik davranış şekli ve reaksiyonun, heyecan ve stresle harmanladığı son derece sürükleyici bir dizi olsa da sonuçta konu bir soygun ve amaca ulaşmak için masum insanların kalkan olarak kullanılarak rehin alındığı bir suç dizisi.

Nadiren kamuoyunda duyulsa da, uluslararası iş trafiği büyüyüp, yayılıp, tatil amaçlı seyahatler arttıkça, fidye için adam kaçırma, gasp, haksız alıkoyma ve güvenlik tahliyesi gibi kriz olayları dünyada son yıllarda tırmanışa geçti. Siyasi hareketliliklerle birlikte özelikle karşıt gruplar isteklerini kabul ettirmek ya da mesajlarını geniş kitlelere duyurmak için için önemli figürleri kaçırıp rehin alarak, fidye talep ediyorlar.

2023 yılında Güney Afrika'da fidye ve haraç için adam kaçırma olaylarının arttığı; artık sadece yüksek profilli ya da varlıklı kişilerin değil, sıradan insanların da hedef alındığı belirtilen bir haber okudum. Fidyeciler her zaman sansasyon peşinde değil, bazen sadece kendi kasalarına fon sağlamak için sıradan insanları da kaçırıp daha düşük tutarlı fidyeler talep edebiliyorlarmış. 2023 yılının ilk çeyreğinde Güney Afrika'da kaçırma olayları %10,1 oranında artmış, 3.641 kaçırma olayı kayda geçmiş.

Kaçırmalar aynı zamanda uluslararası bir durum. Farklı ülkelerin vatandaşları kaçırıldığında diplomasi, askeri ve ulusal güvenlik güçleri de devreye giriyor.

Çalışanların veya aile üyelerinin kaçırılması ve gasp, uluslararası faaliyet gösteren şirketler için gerçek bir tehlike. Küreselleşme nedeniyle çok uluslu şirketlerin dünyanın her yerinde bu olasılıklara karşı hazırlıklı olmaları gerekiyor. Bu tehditler her işletmenin başına gelebilir. Ülkeye, şirkete veya çalışanlarına karşı kin besleyenler, şirketin ticari sırlarını bu yolla öğrenmeye çalışanlar ya da tamamen bundan bağımsız bambaşka bir sebep/kişiler olabilir. Her durumda fidye ödenmesine gerek kalmasa bile, bu stresli durumlar beklenmedik maliyetler yaratabilir ve işletmenin itibarı ve kârlılığı üzerinde olumsuz etkisi olabilir.

Her kaçırma ve fidye olayı, bir kurumun karşılaşacağı en zorlu kriz olma potansiyeline sahip. Kaçırılan kim olursa olsun, bunlar, şirket yöneticileri, kriz yöneticileri ve ekiplerinin hazırlıklı olmadıkları sayısız pek çok faktörün bir araya geldiği, karmaşık ve her vakanın benzersiz olduğu olaylardır. Şirketler bir kaçırılma ve fidye olayı ile karşı karşıya olduklarında;

Hükümet yetkililerine yanıt vermek ve bazı durumlarda onlarla birlikte çalışmak

İlgili ve gerekli tüm tarafların bilgilendirilmesini sağlamak

Medya ilişkilerini yönetmek

Hisse değerinin korunmasını sağlamak

Mağdurun güvenliğinden menfaati olan çalışanların veya aile üyelerinin uygun şekilde bilgilendirmek

Veri kaybının boyutları ve etkisi hakkında ilgililere ve müşterilere yanıt vermek ve

İşe devam etmek

gibi dinamikleri yönetmek durumundalar.

Bu tehditler çalışanları ve ailelerini ofiste ve yurtdışında bir dizi tehlikeye karşı koruyan kapsamlı bir teminat gerektiriyor. Sigorta sektörü gelişen bu durumlar için kaçırılma ve fidye sigortaları (Kidnap & Ransom) ile hizmet veriyor. Amacı insanları ve işletmeleri adam kaçırma, gasp tehdidi, kötü niyetli alıkoyma, uçak kaçırma ve diğer karmaşık krizlere karşı güvende tutmak olan bu sigorta için sektör, önlem, risk kontrolü ve korumadan oluşan karma bir yaklaşımla hizmet veriyor.

İnsan hayatının tehdit altında olduğu bir durumda, baskı altında bir müzakere yürütmek zorunda kalmak, hayal edilemeyecek bir baskı yaratır. Müzakereler sabır ve cesaret gerektiriyor. Sigorta şirketleri bu hizmetleri verirken, güvenlik ve müzakere konusunda uzman kuruluşlardan destek alıyor. Bu kuruluşlar tehdit değerlendirmesi ve kaçırma müzakeresi tavsiyeleri, birebir kişi koruması, kişisel ve mobil güvenlik incelemesi, kolluk kuvvetleri ve hükümetle işbirliği hizmetleri ile iş sürekliliği ve işgücü desteği gibi hizmetler sağlıyor.

Sigorta şirketleri kaçırma, alıkoyma, yasadışı alıkoyma, bedensel yaralanma ve öldürme, yaralama, kaçırma veya mala zarar verme tehditleri de dahil olmak üzere her türlü şantaja karşı koruma sağlayan korumalar sunuyorlar.

Sigorta kapsamında kurumsal sigortalıların icraya yetkili personeli ve eşleri poliçe kapsamında doğrudan sigortalı olarak kabul ediliyor. Kaçırılma veya alıkonulma sonucu ölüm ve sakatlanma tazminatı, önde gelen güvenlik danışmanları ve suç riski yönetimi uzmanları tarafından anında kriz müdahalesi masrafları, bağımsız güvenlik danışmanı ve halkla ilişkiler danışmanının ücret ve masraflarının yanı sıra karşılanan diğer masrafların; örneğin savunma giderleri, sigortalıya rehine kurtarma işleminde ihmalkar davrandığını iddia eden bir dava açılması durumundaki savunma giderleri ve tazminat, bağımsız müzakerecilerin ücretleri, fidye veya haraç ödemesi için alınan krediler varsa bunların faiz masrafları, maaşlar, dolaylı kişisel mali kayıp, makul tıbbi/psikiyatrik tedavi masrafları gibi genişletmeler de bu poliçeye eklenebiliyor.

Kimler bu sigortayı alabilir? Bu riske en çok maruz kalabilecek sigortalılar olarak

Genellikle değişken yerlerde faaliyet gösterme; çevre konusundaki hassasiyetler nedeniyle enerji, petrol ve gaz şirketleri;

Seyahat sıklığı, birden fazla konum ve deniz korsanlığı da dahil olmak üzere geniş risk yelpazesi nedeniyle havacılık ve denizcilik firmaları;

Hayır kurumları ve sivil toplum kuruluşları,

Finansal kuruluşlar;

Fikri mülkiyet haklarına sahip hassas ürünleri, tartışmalı uygulamalarla ilişkilendirilmeleri nedenleriyle ilaç şirketleri;

Genellikle kampüs içinde yaşayan ve suç eylemleri karşısında savunmasız olan gençler, eğitim kurumları;

Madencilik ve maden çıkarma şirketleri;

Teknoloji ve telekomünikasyon şirketleri;

Dini kuruluşlar;

Yüksek net değere sahip bireyler gösteriliyor.

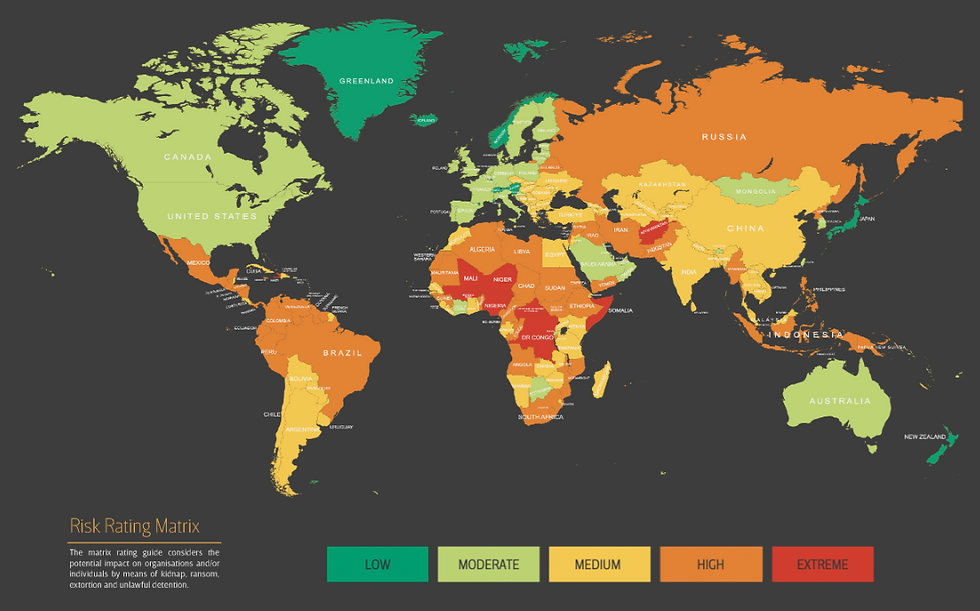

Her yıl dünya çapında binlerce insan kaçırıldığı, sayılamayacak kadar çok kişinin tehdit edilip şantaja maruz kaldığı veya veya hiçbir açıklaması olmadan ortadan kaybolduğu belirtiliyor. Risk derecesi ülkelere göre sürekli değişiyor, bu alanda hizmet veren özel kuruluşların ve sigorta sektörünün faydalandığı Kidnap & Ransom risk haritaları var. Son yıllarda artan kaçırma olaylarına Kuzey Amerika'da ve Rusya gibi Avrupa'nın bazı bölgelerinde nadiren rastlandığı, Ekvator'un iki yanında ve Afrika, Asya ile Orta ve Güney Amerika'daki sorunlu bölgelerde yoğunlaştığı belirtiliyor.

Fidye ödemeleri yasal mı ?

Bu olaylar o kadar tırmandı ki, "Fidye ödemeleri yasal mı?" sorusunu gündeme getirdi. Rehineleri geri almak için güç kullanılması sevdiklerinin hayatını tehlikeye atabileceği için fidye, kaçırılan kişilerin serbest bırakılmasını garanti altına alabilmelerinin bazen tek yolu. Bu durum nakit transferleri ve verginin çok sıkı takip edildiği ülkelerde maliye uygulamaları ve elbette diplomatik nedenleriyle de sorun olmuş.

O kadar ki, geçmiş ABD Başkan Obama, hükümetin fidye ödemelerini yapmayı reddedeceğini, ancak aileler bunu özel olarak yapmak istediklerinde kovuşturmayla tehdit edilmeyeceklerine dair, ailelerin denizaşırı ülkelerde kaçırılan yakınları için özel fidye ödemesi yapmalarına olanak tanıyan kurallar açıklamış:

2018 yılında Kanada hükümeti, rehinelerin ailelerine yardım eden özel kuruluşlara ve sigorta şirketlerine "güvence mektupları" vererek, kaçıranlarla müzakere ettikleri için haklarında cezai soruşturma açılmayacağına dair güvence vermiş.

Kaçırılma ve fidye olayları genellikle sessizce yürütülen olaylar. Bu nedenle sigorta şirketlerinin tazminatlarla ilgili detayları da duyurulmuyor. Bu tüm uluslararası kuruluşların yönetim kurulu düzeyinde dikkate alması gereken, doğası gereği yaptırıldıktan sonra da çekmeceye konup saklanacak, duyurulmayacak ve 'Umarız hiç gerek olmaz' denilecek türden bir sigorta poliçesi.

Fiziksel kaçırma ve gasplar varken son dönemde "sanal adam kaçırma" da siber suç şebekelerinin yeni trendi haline gelmiş. Bu, kişinin fiilen kaçırılmadığı yeni bir siber suç yöntemi. Sanal kaçırmada fidyeciler hedef seçtikleri kurbanlarının bir yakınını kaçırdıklarını iddia edip, telefonda bir sesle ya da sosyal medyada yalnız çekilmiş bir fotoğrafı manipüle ederek o kişinin ellerinde olduğuna dair kurbanı ikna etmeye çalışıyorlar ve elbette fidye talep etmek için kurbanların ailelerini kendilerini herkesten izole etmeye mecbur bırakıyorlar. Aman dikkat!

Endişe verici, ancak kaçırma ve fidye (K&R) sigortası, günümüzün küresel ortamında kritik bir risk yönetimi bileşenlerinden biri haline gelmiş görünüyor. Bu sigortanın giderek daha popüler olması, sigorta aracıları için "kolay kazanç" anlamına gelmiyor. En başta kaçırma ve fidye ile ilişkili risk ve maliyetleri doğru bir şekilde ölçmek kolay değil, diğer bir zorluk da eksik raporlama, tahminlere göre kaçırılma olaylarının %60-70'i bildirilmiyor. Bir çok kurum hala belirli projeler veya 'yüksek riskli bölgelere' yapılan seyahatler için teminat talep etse de riskin azaltılması amacıyla sigortalıları eğitmek ve güncellemek için sigortacılarla birlikte çalışma sorumluluğu sigorta aracılarına düşüyor.

Maliyetine gelince, sigorta piyasasında zorlu risk ortamı nedeniyle fiyatlar artarken, K&R piyasalarının nispeten rekabetçi ve istikrarlı kaldığı söylenebilir, ancak gitgide yükselen bir risk olması artışların bu branşta da ufukta göründüğünü işaret ediyor.

Herkese güvenli günler...

#kidnap #ransom #security #highjack #risk #treath #fidye #kaçirma #gasp #rescue #kurtarma #tazminat #sigorta #uluslararasi #multinationals #virtualkidnap #blackmail #risk #diplomacy #extortion #lacasadepapel #stockholmsyndrome #cybercrime

İçerikte faydalanılan haberler ve bağlantılar.

İlginç kaçırılma olayları

Kaçırılan yarış atı

Sigorta Sektörü

Comments