PARAMETRİK SİGORTALAR

- Zeynep Turker

- 4 Ağu 2024

- 7 dakikada okunur

Güncelleme tarihi: 7 Ağu 2024

6 Şubat depremlerinden sonra sigorta sektörünün sıklıkla dile getirdiği parametrik sigortalara bakalım bugün.

Aslında konu sektörün içinde olanlar için yeni değil. Geçmişte parametrik ürünler geliştiren sigorta şirketlerimiz oldu. Ancak bu ürünler beklenen ilgiyi görmedi.

Son yıllarda, yaratıcı ürünler ve big data erişimi, sektöre sigorta çözümlerinin kapsamlarına çeşitlilik katarak teminat sunma fırsatları yarattı. Sigorta yaptırmanın genellikle zor, hatta imkansız olduğu kayıplara karşı finansal koruma sağlayan parametrik sigortalar geleneksel sigortalardan farklı, özel ve yaratıcı bir çözüm.

Basit bir tanımıyla başlayalım

Parametrik sigorta, geleneksel bir sigorta poliçesindeki kayıpların büyüklüğünün aksine, olayın büyüklüğüne bağlı olarak belirli bir tutar ödeyen, poliçe sahibini belirli bir olayın meydana gelmesine karşı sigortalayan bir sigorta sözleşmesi.

Bir doğal afet ya da hava şartları sonucu oluşan zararların en hızlı şekilde onarılması ve tazmin edilmesi, hem takip eden zamanlardaki ekonomik zorlukların etkisinin azaltılması hem de normal çalışma düzenine daha kısa sürede ulaşılması açısından büyük önem taşıyor. Elbette her zaman bahsettiğim etkili ve hızla devreye giren risk yönetimi bunun bir numaralı olmazsa olmazı.

Parametrik sigortalarda BIG DATA , modellemeler ve Bağımsız Üçüncü Taraf tanımları önemli.

Poliçe iki temel elemente dayanıyor; Risk ve Ödeme Mekanizması ;

Risk: Parametrik sigortaların kapsadığı alanlar gün geçtikçe artıyor. Örnek olarak kasırga (rüzgar hızı), sel (su yüksekliği), deprem (sarsıntı şiddeti), pandemi (enfeksiyon sayısı) veya siber (bildirilen veri ihlali), mahsul verimi, elektrik kesintisi, uçak / uçuş gecikmeleri verilebilir. Parametrik sigortalar tek bir parametrede ile olabildiği gibi birden fazla parametreyi de içerebiliyor.

İlk adım sigortanın faaliyete geçmesi için kullanılacak parametrelerin tanımlanması.

Örneğin, poliçenin devreye girmesi için aşılması gereken rüzgar hızı, yağması gereken litre yağış miktarı, depremin şiddeti gibi diğer parametrelerin yanı sıra bu sigortanın kapsamına girecek belirli bir coğrafi alanın da belirlenmesi gerekiyor. İşte bu noktada bu verileri temin etmek için objektif ve tarafsız bir bilgi kaynağı devreye giriyor - sözleşme kapsamının etkinleştirilip etkinleştirilmediğini belirlemek için bu verileri sağlayan, ne sigorta şirketi ne de müşteri olan, ancak her ikisi tarafından ve genel olarak toplum tarafından, objektif ve tarafsız bir bilgi kaynağı olarak tanınan bağımsız üçüncü taraf. Bu durumda sigorta, üçüncü tarafın parametreleri karşılandığı anda devreye giriyor ve hiç kimse böyle bir kurum tarafından sağlanan resmi bilgileri sorgulamıyor. Örneğin, planlanan bölgede rüzgar şiddeti sözleşmede belirtilen rüzgar şiddetini aşar aşmaz, müşterinin zarar görüp görmediğine bakılmaksızın ve müşterinin böyle bir durumu bildirmesi gerekmediği durumlarda sigorta devreye giriyor.

Riske bir örnek daha verelim. Sadece depreme karşı bir parametrik sigorta yaptırmak istiyorsunuz ve işletmenizin 5.0 ila 5.9 büyüklüğündeki bir deprem için yeterli risk azaltma önlemlerine sahip olduğunu (risk iştahı- risk apetite ) ancak 6.0 büyüklüğünde bir depremin belirli bir coğrafi alanı vurması halinde bir tazminat tutarı üzerinde anlaşarak riski sigortaya devretmeyi uygun görebilirsiniz.

Geleneksel sigortalarda temel riskler sigorta muafiyetleri, alt limitler ve poliçe istisnaları şeklinde teminata kapsamındadır. Bu durum, sigortalının beklentileri ile poliçe kapsamında ödenecek gerçek tazminat arasında bir uyumsuzluğa yol açabilir.

Dikkatinizi çektiğini tahmin ediyorum. Parametrik sigortalarda belirlenen tazminat tutarı gerçek fiziksel kayıplardan bağımsız-yani belirtilen endeksde olayın gerçekleşmesi yeterli, poliçe hasar ödemek için gerçek bir fiziksel zarar koşulu koymuyor.

Ödeme mekanizması: Hepimizin aşina olduğu türden geleneksel şekilde tazminat ödeyen sigortalar, meydana gelen zararın maliyetine göre ödeme yapar. Parametrik sigorta ise önceden tanımlanmış bir olay meydana geldiğinde ve gerçekleşen zarar poliçede önceden kararlaştırılmış belirli bir tutar veya endeks tutarını aştığında ödeme yapar.

Sigorta yapılmadan önce sigortacı ve poliçe sahibi, belirli bir endeks eşiğine ulaşılması halinde ödenecek bir tutar üzerinde anlaşıyorlar. Örnek verdiğim risklerden birinin poliçede yazan koşulları gerçekleştiğinde poliçe tetikleniyor. Bu koşullar herhangi bir potansiyel çıkar çatışmasını önlemek ve veri şeffaflığını sağlamak amacıyla poliçeyi tetikleyen olayla ilgili objektif bir parametre veya bahsettiğim bağımsız bir üçüncü taraftan gelen endeks aracılığıyla ölçülüyor.

Parametrik sigortanın geleneksel sigortadan en önemli farkı ve avantajı, poliçede belirtilen parametrelerde risk gerçekleşip hasar olduğunda sigortacı poliçenin ne kadar ödeme yapacağını hasardan önce bildiği için, tazminat taleplerinin neredeyse anında sonuçlandırılması ve sigortalıya hızlı bir şekilde ödeme yapılması olarak öne çıkıyor.

Karmaşıklığa bağlı olarak, geleneksel sigorta poliçelerinde tazminat taleplerinin çözülmesi aylar hatta yıllar alabilir. Genellikle sigortayla ilgili en büyük şikayet çok yavaş, karışık ve çok belirsiz olması. Parametrik sigortalarda , hasarın tespiti için derinlemesine bir ekspertize, bir eksperin zararı tespit ve tahmin etmesine veya sigortalının kanıt sunmasına genellikle gerek görülmüyor. Tazminat artık sigortalının uğradığı zararın sonucu değil, önceden tanımlanmış ve gözlemlenmesi kolay bir endeksin basit bir şekilde aşılmasının sonucu olduğundan sigortacı, tetikleyici olay tespit edildikten ve endeks eşiği karşılandıktan sonra ödemeyi birkaç hafta içinde gönderebiliyor. Bu sayede sigortalının normal düzenine dönüşü de hızlanıyor.

Parametrik Sigortayı doğru anlamak gerekli.

Buraya kadar yazılanlardan özet: Poliçede tanımlanmış risklin gerçekleşmesi sonucu sigortacı, bağımsız bir üçüncü taraftan aldığı kaynakla tetikleyen nedeninin doğruluğunu tespit ettikten sonra, fiziksel bir zarar olsun ya da olmasın, sigortalı ile mutabık kalınan tazminatı birkaç hafta içinde ödüyor.

Peki sigortacılar bunu nasıl yapıyorlar? Bu kadar kolay mı?

Malum dijital çağdayız. Sigortacılık çok uzun süre durağan bir yapıda seyretti ama yeni teknolojiler, yeniliğe ihtiyaç duyan bir sektör için yeni ufuklar açtı. Büyük Veri (Big Data) sayesinde sigorta sektörü yaratıcı ve yeni projeleri hayata geçirmek için güçlü araçlara sahip. Bu sayede sadece mevcut ürünleri iyileştirmekle kalmıyor, aynı zamanda yeni ve daha yenilikçi ürünler de tasarlayabiliyorlar. Parametrik sigortalar da Big Data'ya dayalı bu yeni sigortacılığın bir yansıması. Burada sigortacılar, finansal kayıplarla ilişkili endeksler oluşturmak için kullanılabilecek, yıllara dayanan, geçmiş kayıtlara sahip güvenilir ve son derece değerli ve özel veri kaynaklarından yararlanıyor.

Parametrik sigorta tetikleyicisi olarak kullanılacak bir endeks için de temel kriterler tesadüfi ve

modellenebilir olması. Veri sayesinde sigortacı, kayıplar konusunda daha fazla öngörüye sahiptir, belirli bir tehlikeden kaç poliçenin etkileneceğini tam olarak bilir ve belirsizliğin ortadan kalkması durumunda fiyatlarını da buna göre belirleyebilir.

Parametrik sigorta örnekleri

Tarım: En çok rastladığım örnek Kanola(*) ısı patlaması sigortası. Gündüz 28 °C'nin üzerine ve gece 16 °C'nin üzerine çıktığında meydana gelen ısı patlaması kanola bitkilerinin büyümesini etkiliyor. Bu sigortada sıcaklık ve tarla koşulları gibi koşullara ilişkin veriler toplanıyor ve eşikler karşılandığında bir tazminat ödeniyor.

2011 yılında Karayip Felaket Riski Sigorta Kurumu (CCRIF), Swiss Re ile ortaklaşa tasarladığı bir poliçe bulunuyor: Karayip ve Jamaika ülkelerindeki çiftçileri şiddetli yağışlara karşı korumak için tasarlanmış XSR (Excess rainfall- Aşırı Yağış) adı altında geliştirilen parametrik ürün, tropikal yağış ölçüm misyonundan (TRMM) elde edilen verilere dayandırılmış; Karayipler ve Jamaica 28 bölgeye bölünmüş, her bölümdeki son beş günün kümülatif yağışının hesaplanmasının ardından beş gün boyunca toplam yağış miktarı 250 mm'yi aştığında yerel bir olayın tetiklenmesi şeklinde oluşturulan modelde tazminatın eşiği de belirlenmiş. Tüm ülke düzeyinde üç olay rapor edilmiş ve poliçeler tetiklenmiş.

Kaliforniya, Washington ve Oregon'da sunulan Jumpstart parametrik sigortası: Bir deprem olayı meydana geldiğinde, şirket endeksten teyit ettikten sonra sigortalıya SMS yoluyla mesaj gönderiyor veya sigortalı şirketle iletişime geçebiliyor. Sigortalının hasarın olduğu tarihi takip eden 60 gün içinde bir ihbar formu doldurup iletmesi gerekiyor. Ödemeler derhal yapılıyor.

Parametrik Sigorta olsaydı...

2019 sonunda başlayıp iki yıl boyunca dünyayı alt üst eden COVID-19 salgını işletmelere ve ekonomiye çok sert bir darbe vurdu ve sigortalılar, kayıpları için teminatları olup olmadığına bakmaksızın sigortacılarına başvurdular. Fiziksel bir hasar olmadığı ve standart sigorta poliçelerinde pandemi teminatı bulunmadığından, COVID-19'dan ve gelecekte benzer herhangi bir pandemiden kaynaklanan çeşitli maliyetlerin kim tarafından (ve nasıl) karşılanacağı sorusu ortaya çıktı.

6 Şubat depremlerinde çok düşük olan sigortalılık oranı, üstüne eksik sigorta, eksik teminat

(kar kaybı) veya sigorta poliçelerinden tazmin edilemeyen muafiyetler, bekleme süreleri, erişimin engellenmesi, fiziksel zarar olmadığı halde yaşanan kayıplar gibi pek çok sigorta edilemeyen durumları da ortaya çıkardı. Her felakette olduğu gibi, sigortalıların hayatta kalmak için acil nakit paraya ihtiyaçları oldu. "Yok bedelin eksikti, bu teminatın vardı / yoktu, muafiyetin şu kadar, fiziksel zarar oluşması gerekirdi vs." demeyen , ekspertiz istemeyen, aylarca evrak belge toplanmasını gerektirmeyen parametrik sigortalar bu gibi durumlarda işletmelerin hızla toparlanmasına çok yardımcı olabilirdi.

İnşaat projeleri, aşırı soğuklar nedeniyle iş gecikmesi maliyetlerine karşı parametrik sigortalardan yararlanabilir. Turizm ve eğlence sektörleri için de aşırı hava koşulları nedeniyle turist sayısındaki düşüşe karşı teminat sağlayabilir.

Bireyler olarak aşina olduğumuz parametrik sigorta uçuş gecikmesi veya iptali. Bazı havayollarının yolcularına biletleme esnasında önerdiği bu sigorta, uçuşun poliçede belirtilen süreyi aşan şekilde gecikmesi durumunda bilet ücret iadesini veya ücretsiz değişimi öneriyor. Havaalanına gidiyorsunuz, uçuşunuz gecikiyor ve artık bekleyemeyecek ve alternatif bir yoldan gitmek zorundaysanız poliçenizi devreye alabiliyorsunuz.

Parametrik sigorta pahalı mı?

Pahalılık ya da ucuzluk riske , risk iştahına ve sağladığı faydaya göre göreceli olsa da, ilk etapta parametrik sigorta fiyatlarının (çarpan) geleneksel sigortalara göre yüksek olduğunu söyleyebiliriz. Parametrik sigorta fiyatları, alışkın olduğumuz fiyatlardan daha yüksek görünebilir, ancak iki sigorta türünün ödeme şeklindeki farklılıklar nedeniyle fiyatlandırma konusunda doğrudan bir karşılaştırma yapmak zor.

Tazminat ödemesi nasıl yapılıyor

Daha kolay anlaşılması için çalışmalardan örnek vereyim. Karayipler'de bir tesis tesis için 20M USD limitli bir parametrik fırtına sigortasında tazminatın tutarları aşağıdaki şekilde tanımlanmış;

Rüzgar Hızı 50-73mph - ödeme yok.

Rüzgar Hızı 74-95mph (CAT 1) USD2m ( limitin %10 u)

Rüzgar Hızı 96-110mph (CAT2) USD5m (limitin %25 i)

Rüzgar Hızı 111-129mph (CAT3) USD 10m (Limitin 50% si)

Rüzgar Hızı 130-156mph (CAT4) USD 15m (Limitin %75 i)

Rüzgar Hızı 157mph ve üstü (CAT5) USD 20m (100%)

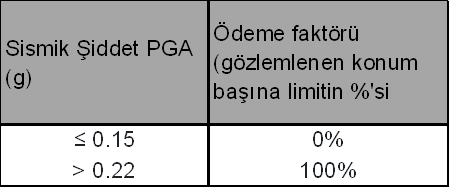

Türkiye'de farklı adreslerdeki işletmeleri için parametrik deprem sigortası yaptırmak isteyen bir işletme için ise risk ve tazminat tanımlaması aşağıdaki tabloya göre yapılmış. Deprem tehlikesi değerlendirmeleri için artık parametre olarak PGA (Peak Ground Acceleration - En büyük yer ivmesi) baz alınıyor. PGA'nın hesaplanmasında genel olarak deprem büyüklüğü ve epikmerkez (episantr) uzaklığı ilişkilendiriliyor.

Sismik Yoğunluk Endeksi: PGA (%g)

Örneğin - Minimum Tetikleme Yoğunluğu: PGA 0,16g

Ödeme Tablosu:

Bu örnekte de sigortalı 0,16'dan başlamak üzere teminat satın alıyor ve ödeme miktarı şiddete bağlı olarak artıyor. 0,22'ye ulaşıldığında, satın alınan limitin %100'ü ödeniyor.

Parametrik sigortalar, poliçeyi tetikleyen koşullarda sağladığı şeffaflık, anlaşmazlık riskini ortadan kaldıran yaklaşımı, tazminatın hızlı ödenmesi ile sigortalıyı kısa sürede tatmin eden bir ürün; sigortacı için de önemli bir itibar kaynağı, ekspertiz gerektirmemesi, düşük hasar maliyetleri nedeniyle maliyetinin uygun olması, bilgilerin doğruluğu ve şüpheye yer bırakmaması nedeniyle oldukça avantajlı bir sigorta çözümü olarak karşımıza çıkıyor.

Önemli not: Parametrik sigorta yaptırırken hasar anında dikkate alınacak endekslere dikkat! Hatırlarsanız 2023 Şubat depremlerinde kurumlar birbirinden farklı deprem büyüklükleri açıklamıştı.

Bu ürünleri ilginç ve cazip hale getiren bir diğer durum da risk gerçekleştiğinde kayıplarını azaltmayı amaçlayan sigortalılar için geleneksel sigorta kapsamını tamamlayıcı özelliği ve sigortalanamayan bazı risklerin teminat altına alınmasını mümkün kılması. Parametrik, geleneksel sigortanın yerini almaz, ama tamamlayıcısıdır. Önemli muafiyetler ve istisnalar içeren geleneksel poliçelerde kalan pek çok boşluğu doldurabilir. İşte bu özellikleriyle, sigorta kapsamı ve tazminatlar üzerinde çalışırken sigortalıya sunulabilecek faydalı bir çözüm olarak karşımıza çıkıyor.

Aklınıza Türkiye'de deprem riski için parametrik çözümler var mı, sorusu gelebilir. Son yıllarda ilgi artmakla birlikte, güncel modellemelerde riskin yükseldiği gözlenen ülkemizde, deprem riski sigortacıların geri adım atmasına neden oluyor. Parametrik sigorta piyasası oldukça aktif, bu teminatı sağlayan pek çok reasürör mevcut. Anlaşılacağı üzere, deprem oldu hadi tazminatımı öde, trink para kolaylığında olmayan bu sigorta çözümü için konusunda uzman, uluslararası piyasalara erişimi olan ve bir hasar durumunda destek verebilecek yetkinliğe sahip aracılarla çalışmak en doğru yaklaşım olacaktır.

Poliçeyi tetikleyecek eşikleri belirlemek için de kurumun son derece etkin risk yönetimi yapması, kendi kapasitelerini bilmesi ve risk tutma iştahını doğru ölçmesi; riskini azaltacak ve hasar durumunda en kısa sürede tekrar ayaklarının üzerinde durabilmesini sağlayacak acil eylem planlarının her daim hazır ve tetikte olması gerekiyor.

Herkese güvenli günler.

#parametrik #sigorta #parametric #insurance #deprem #earthquake #iklim #weatherderivative #tazminat #claim #lossadjuster #eksper #fastpayment #hizliodeme

#riskyonetimi #riskmanagement #riskistahi #riskapapetite #sel #flood #hurricane #kasirga #tarim #agriculture #turizm #tourism #modelling #modelleme #bigdata #ucuncutaraf #independentthirdparty

(*) Kanola bitkisinin yağı mum, ruj, sanayi yağları, gazete mürekkebi, biyolojik yakıt gibi ürünlerin üretiminde yenilenemez petrol bazlı yağların yerine kullanılabiliyor. Hatta geçmişte insan ve hayvan beslenmesinde gıda maksatlı da kullanılmış ancak sonradan tespit edilen zararlı etkileri nedeniyle bizim ülkemiz dahil bazı ülkelerde ekimi yasaklanmış.

İçerikte faydalanılan makale ve bağlantılar;

Comments